Curva de juros inclinação: mercado vê Copom leniente com inflação

Crédito: InfoMoney

A curva de juros brasileira apresenta inclinação nesta quinta-feira, com taxas de curto prazo em queda e as de longo prazo em alta firme. O movimento reflete a percepção do mercado de que o Comitê de Política Monetária (Copom) adotou uma postura leniente em relação à inflação, sinalizando possibilidade de novos cortes na Selic.

Taxas curtas caem, longas sobem

Às 12h39, a taxa do DI para janeiro de 2027 estava em 14,255%, em baixa de 5 pontos-base ante o ajuste de 14,303% da sessão anterior. Já a taxa do DI para janeiro de 2035 estava em 14,6%, com alta de 25 pontos-base ante o ajuste de 14,349%. O movimento indica que investidores esperam juros menores no curto prazo, mas exigem prêmio maior para prazos mais longos, antecipando pressões inflacionárias futuras.

Comunicação do Copom é vista como ‘dovish’

O Banco Central adiou o atingimento da meta de 3% do quarto trimestre de 2027 para o primeiro trimestre de 2028. O comunicado reforça a percepção de que pode haver novo corte da Selic em agosto. A equipe da Genial Investimentos viu uma comunicação ‘dovish’, ou seja, propensa a flexibilização monetária. A Genial avaliou: ‘O grande destaque ficou por conta justamente da rolagem do horizonte relevante em um trimestre à frente, sinalizando que o comitê… opta por buscar uma justificativa que sustente um corte de juros, mostrando uma postura mais propensa a riscos inflacionários’.

Analistas divergem sobre próximos passos

Alguns analistas ouvidos pela Reuters nesta quinta-feira pontuaram que o comunicado traz a possibilidade de um corte adicional da Selic em setembro. Flavio Serrano disse: ‘Hoje, à luz do que se tem hoje, a chance de corte em agosto aumentou. Em agosto vem (corte da Selic) e em setembro também há uma chance’. Um analista disse: ‘Eu esperava por uma comunicação que elevasse a barra para mais um corte da Selic (em agosto). Agora o raciocínio é o contrário: o BC só não vai cortar a taxa se não der’. Por outro lado, Olivares afirmou: ‘Se o BC quer cortar agora, em algum momento no futuro as taxas terão que ser mais altas’. Ele disse esperar que o BC corrija a comunicação na ata do encontro do Copom, a ser divulgada na próxima terça-feira, mas ponderou: ‘Mas o estrago já está feito’.

Riscos para as expectativas de inflação

Alguns analistas ponderaram que, ao sinalizar mais leniência com a inflação, o BC pode impactar negativamente as expectativas do mercado para a inflação. Olivares disse: ‘Ao sinalizar que vai cortar (a Selic), na prática ele diminuiu mais ainda o espaço que ele tem para cortar’. A inclinação da curva de juros reflete justamente esse temor: taxas longas sobem porque o mercado antecipa que a flexibilização agora pode exigir aperto futuro, elevando o prêmio de risco.

Perguntas Frequentes

Por que a curva de juros está inclinada com taxas curtas caindo e longas subindo?

As taxas dos DIs de curtíssimo prazo operam em baixa, enquanto as taxas com prazos longos têm altas firmes. Por exemplo, a taxa do DI para janeiro de 2027 caiu 5 pontos-base para 14,255%, enquanto a taxa para janeiro de 2035 subiu 25 pontos-base para 14,6%.

O que o Copom sinalizou sobre a inflação e a Selic?

O BC adiou o atingimento da meta de inflação de 3% do quarto trimestre de 2027 para o primeiro trimestre de 2028, e o comunicado reforça a percepção de que pode haver novo corte da Selic em agosto. A Genial Investimentos viu uma comunicação ‘dovish’, indicando postura mais propensa a riscos inflacionários.

Qual é a opinião dos analistas sobre a possibilidade de cortes adicionais da Selic?

Alguns analistas pontuaram que o comunicado traz a possibilidade de um corte adicional em setembro. Flavio Serrano disse: ‘a chance de corte em agosto aumentou. Em agosto vem (corte da Selic) e em setembro também há uma chance’. Um analista afirmou: ‘o BC só não vai cortar a taxa se não der’.

Fonte

Leave a reply

![]()

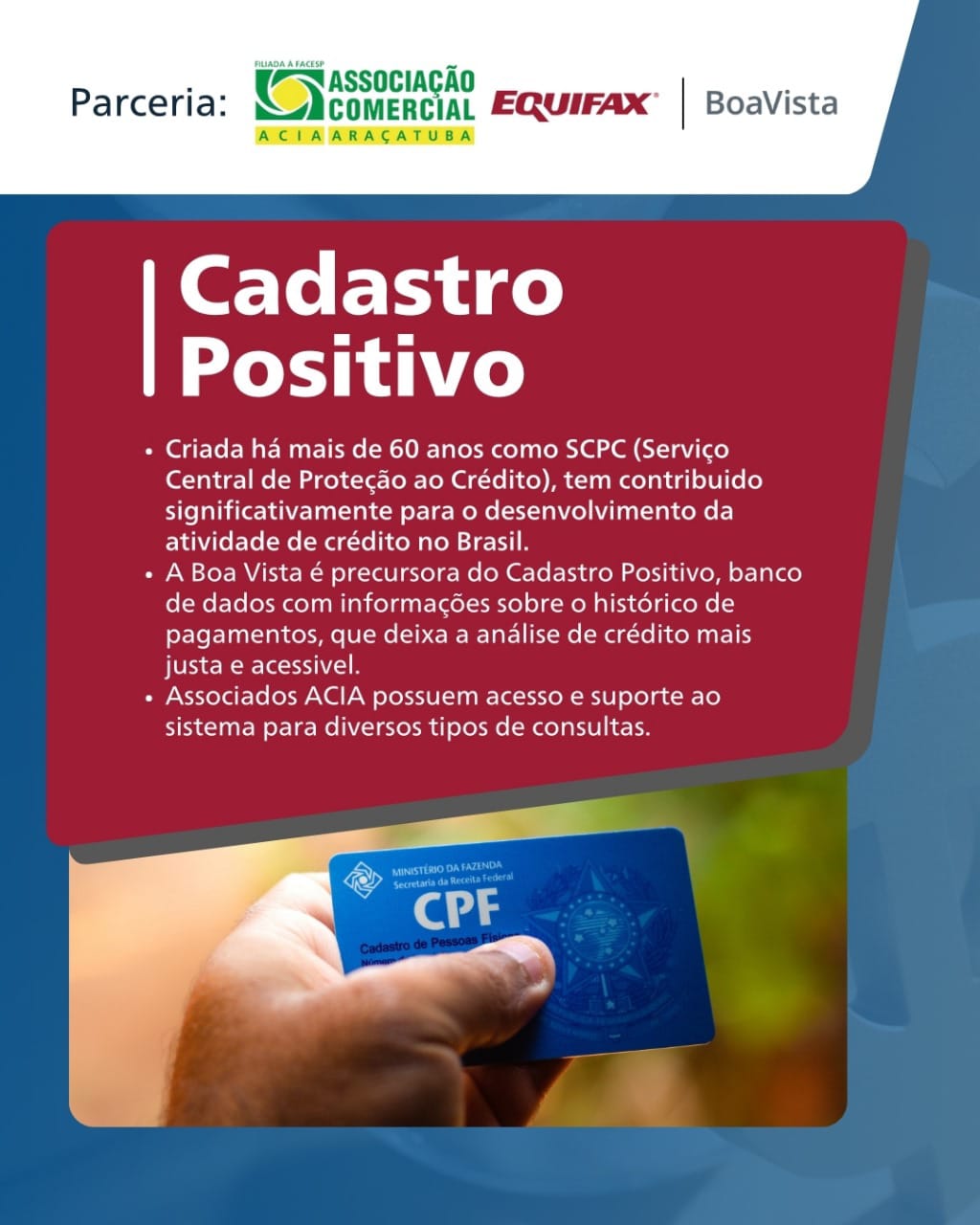

A Associação Comercial e Industrial de Araçatuba (ACIA), fundada em 1929 e reconhecida de utilidade pública em 1949, é uma entidade civil sem fins lucrativos e de duração ilimitada. Com sede em Araçatuba/SP, tem como missão apoiar, unir, defender, educar e representar comerciantes, industriais, empresários, profissionais liberais, prestadores de serviços e demais setores empresariais da região.